Er komt heel wat bij kijken als u op zoek bent naar een nieuwe woning. Of wellicht heeft u al een woning gevonden. De volgende stap in uw zoektocht is de hypotheek. Er zijn de laatste jaren op dit gebied heel wat veranderingen geweest. Ik help u graag door u hier over te informeren.

Hypotheek

Hier onder vind u alle belangrijke zaken waar u op moet letten bij elke hypotheek vorm. Hoewel in de praktijk alleen nog de lineaire hypotheek en de annuïteiten hypotheek worden afgesloten zijn de aflossingsvrije hypotheek en overige vormen wel in de lijst opgenomen. De overige aflosvormen komen alleen nog bij bestaande hypotheken voor; ze zijn niet minder belangrijk, maar worden niet langer afgesloten.

Hypotheekvormen

In verband met de aanpassing van de regels met betrekking tot de aftrekbaarheid van de hypotheekrente met ingang van 1 januari 2013 zijn de annuïteitenhypotheek en de

lineaire hypotheek de enige twee toegestane aflossingsvormen die nog recht geven op hypotheekrenteaftrek (deze regeling geldt alleen voor nieuw afgesloten hypotheken!)

lineaire hypotheek de enige twee toegestane aflossingsvormen die nog recht geven op hypotheekrenteaftrek (deze regeling geldt alleen voor nieuw afgesloten hypotheken!)

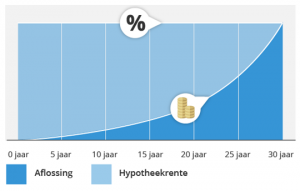

U betaalt maandelijks een gelijkblijvend bedrag (de annuïteit), bestaande uit rente en aflossing. Alleen de samenstelling van de maandlast wijzigt. In het begin betaalt u hoofdzakelijk rente en een klein bedrag aan aflossing. Door de aflossingen daalt de hoogte van de schuld en daarmee de verschuldigde rente en wordt er maandelijks steeds meer afbetaald.

U betaalt maandelijks een gelijkblijvend bedrag (de annuïteit), bestaande uit rente en aflossing. Alleen de samenstelling van de maandlast wijzigt. In het begin betaalt u hoofdzakelijk rente en een klein bedrag aan aflossing. Door de aflossingen daalt de hoogte van de schuld en daarmee de verschuldigde rente en wordt er maandelijks steeds meer afbetaald.

Zolang de rente niet wijzigt blijven de bruto maandlasten gelijk; doordat de rentelasten dalen worden de netto maandlasten echter steeds hoger.

Voordelen annuïteitenhypotheek:

- U lost maandelijks af, waardoor de hypotheekschuld daalt.

- Relatief lage aanvangslasten ten opzichte van de lineaire hypotheek.

- De bruto maandlasten blijven gelijk zolang de hypotheekrente gelijk blijft.

Nadelen annuïteitenhypotheek:

- Aflossing gaat in de eerste jaren langzaam.

- Het fiscaal voordeel neemt (steeds sneller) af naarmate de looptijd vordert.

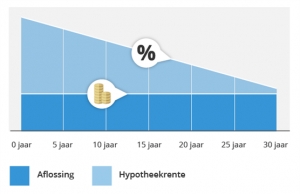

U lost maandelijks een gelijkblijvend deel van uw hypotheek af; hierdoor neemt de schuld relatief snel af. Daarnaast betaalt u elke maand rente over de restant hypotheekschuld, waardoor uw bruto maandlasten per maand dalen. De aanvangslasten zijn bij de lineaire hypotheek het hoogst van alle aflosvormen.

U lost maandelijks een gelijkblijvend deel van uw hypotheek af; hierdoor neemt de schuld relatief snel af. Daarnaast betaalt u elke maand rente over de restant hypotheekschuld, waardoor uw bruto maandlasten per maand dalen. De aanvangslasten zijn bij de lineaire hypotheek het hoogst van alle aflosvormen.

Voordelen lineaire hypotheek:

- De hypotheekschuld daalt gedurende de looptijd.

- De maandlasten dalen.

- Zeer eenvoudige en overzichtelijke hypotheekvorm.

Nadelen lineaire hypotheek:

- Het fiscaal voordeel neemt relatief snel af.

- In het begin zijn de lasten hoger in vergelijking met de annuïteitenhypotheek

U betaalt alleen rente over de openstaande schuld; aflossen doet u pas bij verkoop van de woning.

De aflossingsvrije hypotheek werd vaak in combinatie met andere hypotheekvormen afgesloten om de maandlasten te drukken. Met ingang van 1 januari 2013 is de hypotheekrente over aflossingsvrije hypotheken niet langer aftrekbaar voor nieuw afgesloten hypotheken, waardoor deze vorm steeds meer in populariteit afneemt. Deze beperking is niet van toepassing op de vóór 2013 afgesloten aflossingsvrije hypotheken; hier blijft de oude regeling gelden.

Voordelen aflossingsvrije hypotheek:

- Maximaal fiscaal voordeel gedurende de looptijd van de hypotheek (max. 30 jaar!)

- De laagst mogelijke maandlasten omdat er niet hoeft te worden afgelost.

- Flexibel (extra aflossen onder voorwaarden boetevrij toegestaan).

Nadelen aflossingsvrije hypotheek:

- De hypotheekschuld blijft in principe bestaan.

- Geen verplichte aflossing => geen vermogensopbouw!

- Na 30 jaar vervalt de hypotheekrenteaftrek => hypotheeklasten netto!

- Afbetalen (door extra aflossen) vergt de nodige discipline.

Enkele overige nog voorkomende aflosvormen noem ik hieronder zonder verdere omschrijving; het betreft hier aflosvormen die alleen nog bij bestaande hypotheken voorkomen; ze zijn niet minder belangrijk, maar worden niet langer afgesloten.

- (Traditionele) Levenhypotheek.

- Spaarhypotheek.

- Beleggingshypotheek.

- Effectenhypotheek.

- Hybride hypotheek.

- Unit-linked hypotheek.

- Bankspaarhypotheek.

- Krediethypotheek.

Hypotheekverstrekkers